| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |

- 네이버 주주

- 연금 투자 추천

- 미국 주식

- 주식 공부

- LG화학 사업

- 네이버 경영진

- 나스닥 상위 100개

- 종합소득공제

- 연말정산

- 가성비 회전초밥

- 주식 초보

- 화명 맛집

- 미국 ETF

- 낙동강뷰 카페

- 미국 안정적 투자

- 나스닥 투자

- 사상 맛집

- 투자 공부

- 장기투자 ETF

- 신월동 맛집

- 미국 상위 500개

- 주가 판단

- 삼정타워 맛집

- 미국 ETF 추천

- 네이버 사업

- 배당주

- 가치주

- 미국 투자 추천

- 주가 분석

- 양산 카페

- Today

- Total

짠돌스의 이것저것

이자소득세 본문

모든 구체적인 수치는 2020년 개정 세법 기준에 따라 작성되었습니다.

전체적인 세금 구조에 대한 이해를 돕기 위한 글이므로 세부적인 내용이 많이 생략되었습니다.

모든 세금은 지방세를 제외한 국세 기준으로 작성이 되었습니다.

8가지 소득세 중 이자소득세에 대해 알아보겠습니다.

1. 이자 소득의 범위

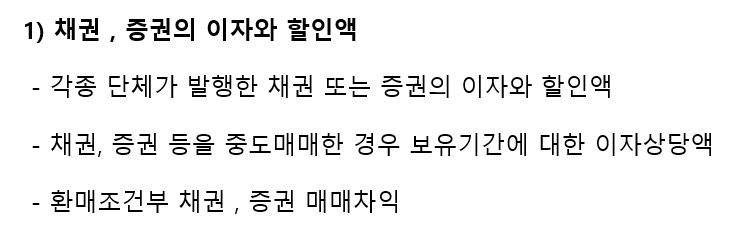

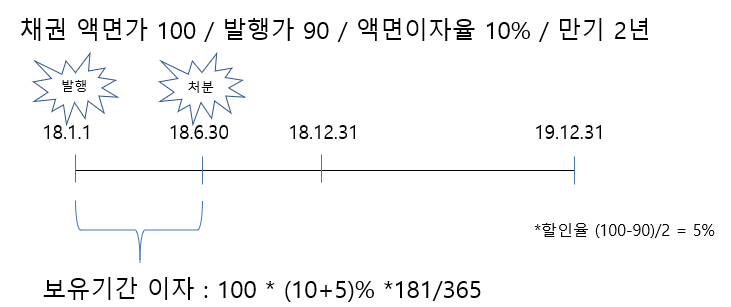

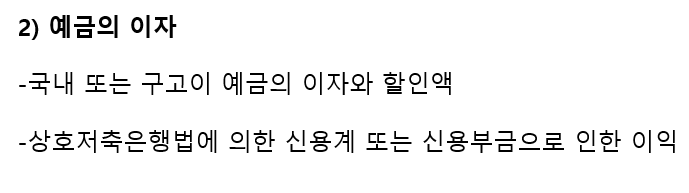

액면가보다 저렴하게 발행한 채권, 증권의 차액을 이자로 취급,

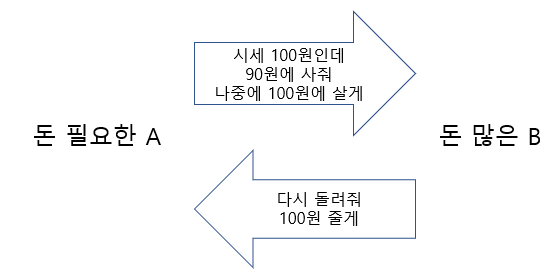

환매조건부 채권은 사실상 돈을 빌려주는 행위로 볼 수 있으므로 차액을 이자로 취급

질병, 사망 등을 대비하기 위해 가입한 보장성 저축이 아닌 저축을 목적으로 가입한 저축성 보험에만 해당

가입 시기와 납입금, 유지기간 등에 따라 비과세 되는 항목이 많으므로 주의

크게 7가지의 범위로 구분이 가능하며, 일상생활에서 쉽게 접하기 쉬운 이자는 2번, 3번정도라고 할 수 있습니다.

2. 이자 소득세 과세 방법

앞서 분리과세에 관해 설명을 한 글에서 이자소득세는 분리과세 된다고 하였습니다.

하지만, 그것은 이해를 돕기위해 한 간략한 설명이었을뿐, 사실은 좀 세부적으로 복잡한 구조를 가지게 됩니다.

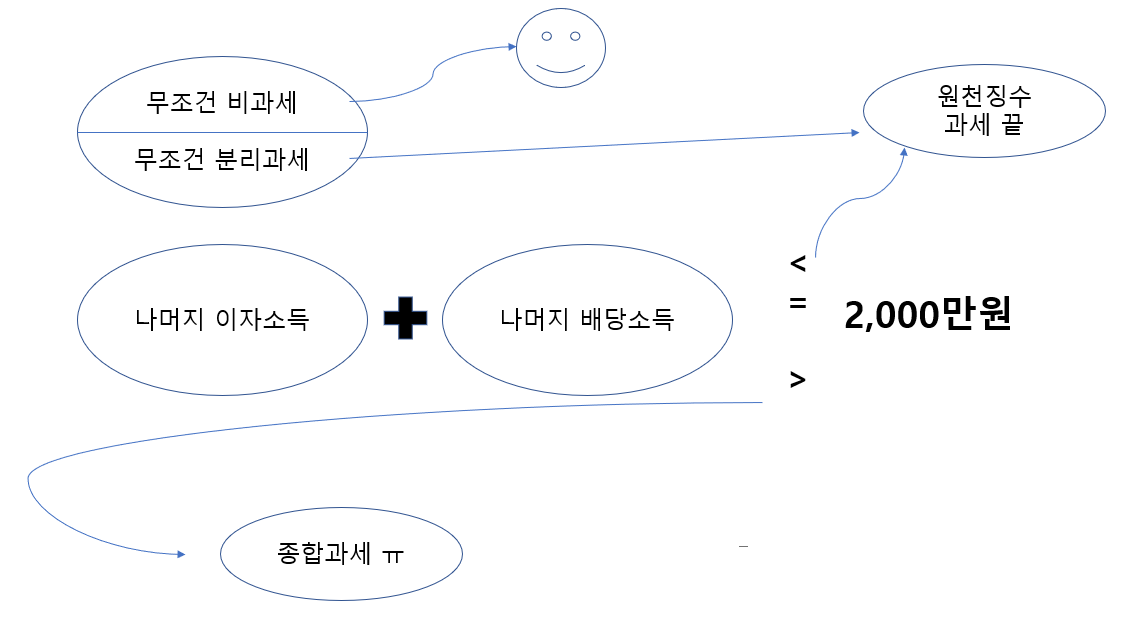

무조건 비과세, 무조건 분리과세가 되는 항목을 제외한

이자소득과 배당소득을 합한 금액이 2,000만원 이하가 되면 앞서 배운대로 14%(25%)의 분리과세를 통해

과세가 끝나게 됩니다.

하지만, 합이 2,000만원을 초과하게 된다면, 초과분은 다른 소득과 종합과세를 하게 됩니다.

원천징수는 대부분 14%의 세율을 가지기 때문에 종합과세보다 훨씬 유리합니다.

종합과세는 경우에 따라 다르지만, 2천만원 이상의 경우 15%~42% 의 고세율이 부과되기 때문에

보통, 소득이 많은 연령대에서는 무조건 비과세나 세제 혜택이 많은 상품을 선택하여 과세 이연을 많이 합니다.

평소엔 분리과세가 되니 상관없지만, 혹시나 금융소득이 2천만원 이상이 발생하는 고액 자산가의 경우는 종합과세 신고를 놓치지 않도록 주의가 필요합니다.