| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 |

- 장기투자 ETF

- 미국 투자 추천

- 미국 주식

- 주가 판단

- 네이버 사업

- 신월동 맛집

- LG화학 사업

- 미국 ETF

- 네이버 주주

- 연금 투자 추천

- 가성비 회전초밥

- 가치주

- 나스닥 투자

- 연말정산

- 주식 공부

- 삼정타워 맛집

- 네이버 경영진

- 투자 공부

- 주가 분석

- 종합소득공제

- 미국 ETF 추천

- 낙동강뷰 카페

- 나스닥 상위 100개

- 사상 맛집

- 배당주

- 미국 상위 500개

- 주식 초보

- 양산 카페

- 화명 맛집

- 미국 안정적 투자

- Today

- Total

짠돌스의 이것저것

종합소득공제 - 인적공제 본문

모든 구체적인 수치는 2020년 개정 세법 기준에 따라 작성되었습니다.

전체적인 세금 구조에 대한 이해를 돕기 위한 글이므로 세부적인 내용이 많이 생략되었습니다.

모든 세금은 지방세를 제외한 국세 기준으로 작성이 되었습니다.

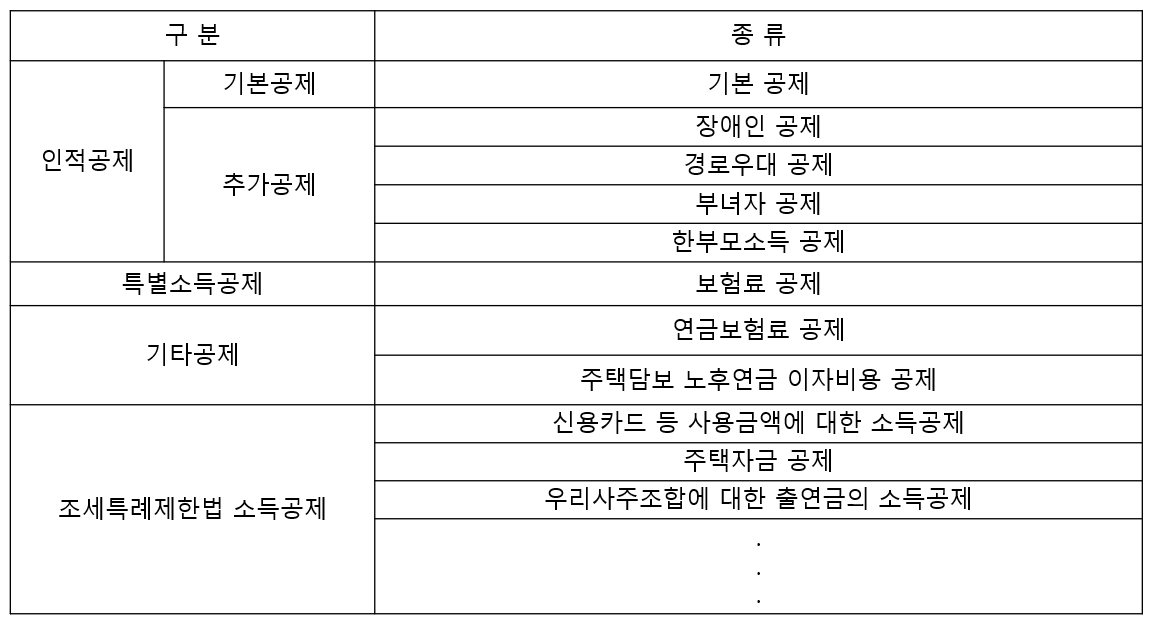

1. 종합소득공제 종류

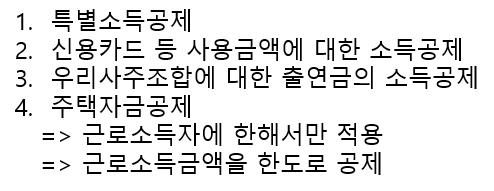

*주택자금공제는 특별소득공제에 속하나 공제자가 많을 것으로 예상되는 주택청약종합저축과 연계되는 항목이므로 임의로 조세특례제한법으로 분류를 해놓았습니다.

간략하게 소득공제를 나타낸 표입니다.

소득공제 종류가 위에 나열한 것이 전부는 아니지만, 대부분 소득자들이 주로 사용하게 되는 내용들입니다.

그리고 특별소득공제와 신용카드, 우리 사주조합, 주택자금 공제에 대한 공제는 근로소득자에게만 적용되는 항목입니다.

2. 인적공제 - 기본공제

기본공제 - 가족 구성원 숫자에 대해 공제를 해주는 항목으로 1인당 150만 원의 공제를 해줍니다.

가족 구성원의 범위는

본인 + 배우자 + 부양가족이며, 부양가족의 범위는 존속 / 비속(입양자 포함) / 형제자매 / 수급자 및 위탁아동입니다.

배우자와 장애인인 구성원의 경우 소득조건이 있으며, 나머지 부양가족은 연령 조건과 소득조건이 있습니다.

예를 들어, 배우자의 나이가 58세이며 소득금액이 2백만 원인 경우 공제가 되지 않으며,

형제자매 나이가 62세이며 소득금액이 50만 원인 경우 공제가 됩니다.

(수급자의 경우 연령조건이 없으며, 위탁아동의 경우 만 18세 이하의 연령조건이 있습니다.)

3. 인적공제 - 추가공제

추가공제는 기본공제 대상자의 요건을 충족하는 사람에게만 추가로 공제되는 항목입니다.

1) 장애인공제 - 장애인인 구성원이 있을 때, 추가로 공제되는 혜택이며 인당 200만 원입니다.

2) 경로우대자 공제 - 70세 이상의 구성원이 있을 때, 추가로 공제되는 혜택이며 인당 100만 원입니다.

3) 한부모 공제 - 배우자 없이 기본공제 대상자인 직계비속이나 입양자가 있는 경우 공제되는 혜택으로 100만 원입니다.

(즉, 배우자 없이 아이를 키우는 사람에게 주어지는 공제항목이라고 보시면 됩니다.)

4) 부녀자공제 - 여성이며 종합소득금액이 3천만 원 이하이면서, 배우자 없이 기본공제 대상인 부양가족이 있는 세대주이거나 배우자가 있는 여성인 경우 공제되는 혜택으로 50만 원입니다.

(즉, 3천만 원 이하의 소득을 가진 여성이 홀로 가족을 부양하는 경우나 그냥 남편이 있는 경우 얻는 혜택입니다.)

여기서 3) 한부모 공제와 4) 부녀자공제는 중복이 불가능하며, 한부모 공제가 크기에 둘 다 해당된다면

한부모 공제를 받습니다.

예를 들어, 여성 + 배우자 X + 비속 => 한부모 공제

여성 + 배우자 X + 존속 => 부녀자공제

4. 인적공제 대상자 판정

원칙 : 과세기간 종료일 현재의 상황

=> 예) 7월 7일 혼인 시 -

배우자 공제 가능(12월 31일 기준으로 배우자이므로)

7월 7일 이혼 시 -

배우자 공제 불가능(12월 31일 기준으로 배우자가 아니므로)

예외 : 사망자, 장애 치유자 - 사건 전날의 상황

=> 예) 7월 7일 69세 11개월 장애인 부친 사망 시 -

기본공제 가능(7월 6일 생존),

경로우대자 공제 불가능(7월 6일 기준 70세 미만),

장애인 공제 가능(7월 6일 기준 장애인)